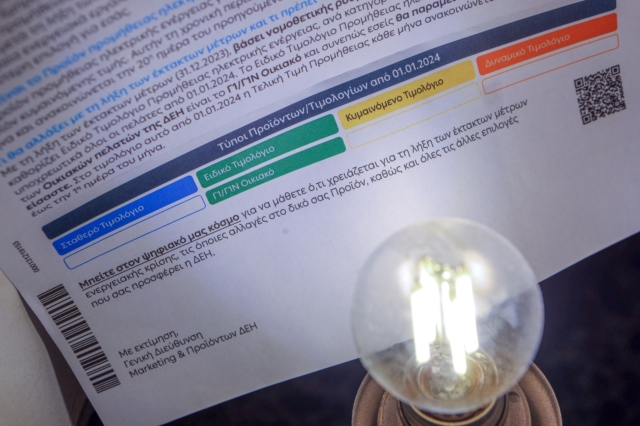

Στα κίτρινα τιμολόγια στρέφονται κατά συντριπτική πλειοψηφία όσοι καταναλωτές επιλέγουν να αλλάξουν πάροχο ρεύματος με ένα μικρότερο μέρος να καταλήγει στα σταθερά τιμολόγια με την «μπλε» χρωματική σήμανση.

Ειδικότερα, η αναλογία ανάμεσα σε αυτές τις δύο επιλογές των καταναλωτών είναι 70%-30%, με το μεγαλύτερο μέρος να αφορά τα κυμαινόμενα κίτρινα ex post τιμολόγια που κατά περίπτωση και αναλόγως την περίοδο μπορεί να είναι και φθηνότερα των πρασίνων. Το μοτίβο που καταγράφεται ήδη από τους πρώτους μήνες λειτουργίας του νέου μοντέλου και θέλει τα κίτρινα ex post τιμολόγια φθηνότερα από τα πράσινα, φαίνεται να συνεχίζει μέχρι και σήμερα.

Η διαφορά μεταβάλλεται μήνα με τον μήνα, ωστόσο οι μικρότερες αυξομειώσεις που εμφανίζουν τα κίτρινα ex post τιμολόγια σε σχέση με τα πράσινα, ενισχύουν την ελκυστικότητά τους για κάποιους που δεν επιθυμούν να αντικρύζουν εκπλήξεις κάθε μήνα στο λογαριασμό τους και την ίδια στιγμή, δεν θέλουν να δεσμευτούν σε ένα 6μηνο ή και παραπάνω συμβόλαιο προμήθειας ρεύματος.

Σε κάθε περίπτωση, όπως εξηγούν παράγοντες που παρακολουθούν εκ του σύνεγγυς την λιανική αγορά ρεύματος, τα κίτρινα τιμολόγια σχεδόν «εξορισμού» καθίστανται φθηνότερα των «πράσινων» δεδομένου ότι ενσωματώνουν μικρότερο ρίσκο σε σχέση με τα ειδικά τιμολόγια και επομένως αυτό «μεταφράζεται» στη τελική χρέωση που υιοθετεί ο κάθε προμηθευτής.

Υπό το πρίσμα αυτό, οι εταιρείες προμήθειας εστιάζουν στην διαμόρφωση ελκυστικών πακέτων για τα κίτρινα τιμολόγια που άλλωστε έχουν αναπτύξει οι ίδιες σε συμμόρφωση με την εμπορική τους πολιτική, εν αντιθέσει με τα πράσινα τιμολόγια, όπου ουσιαστικά δεν έχουν λόγο, μιας και η «φόρμουλα» είναι εξαρχής προσδιορισμένη και αναλλοίωτη. Η ελκυστικότητα των «κίτρινων» ex post τιμολογίων που κατά βάση επιλέγουν οι υπό μετακίνηση καταναλωτές έγκειται κατά κύριο λόγο στις φθηνότερες χρεώσεις.

Ένα πρόσθετο στοιχείο που παρατηρείται στην αγορά προμήθειας αφορά την κινητικότητα των πελατών. Πιο συγκεκριμένα, όπως αναφέρουν οι ίδιες πηγές, οι μετακινήσεις πελατών περιορίζονται ανάμεσα στους ιδιώτες παρόχους, μένοντας «εκτός κάδρου» η μεγάλη μάζα πελατών της ΔΕΗ. Την ίδια στιγμή, η επίδραση στα μερίδια των εταιρειών προμήθειας είναι επίσης περιορισμένη, καθώς όπως αναφέρουν πηγές της αγοράς, οι εισροές εξισορροπούν με τις διαρροές πελατών.

Σε αυτό το πλαίσιο και επιχειρώντας μια αποτίμηση του νέου μοντέλου έξι μήνες αφότου τέθηκε σε ισχύ, οι ίδιες πηγές εντοπίζουν προβλήματα στην απελευθέρωση της αγοράς, δεδομένου ότι το μεγαλύτερο μέρος των καταναλωτών -που βρίσκεται στη ΔΕΗ– παραμένει αδρανές και έξω από τις «κεραίες» των υπόλοιπων εταιρειών προμήθειας.

Οι ίδιες πηγές εκτιμούν ότι η εν λόγω κατάσταση, με μικρές επιμέρους διαφοροποιήσεις, αναμένεται να συνεχιστεί για τα επόμενα 2-3 χρόνια παρασύροντας αναλόγως και τις εμπορικές πολιτικές των εταιρειών.

Σημειώνουν ότι οι μηνιαίες τιμές δεν προάγουν τον ανταγωνισμό όταν μάλιστα οι αλλεπάλληλες αλλαγές στο σύστημα τιμολόγησης έχει υπονομεύσει την εμπιστοσύνη των καταναλωτών αλλά και την διάθεσή τους να εντοπίσουν την οικονομικότερη λύση, καθώς αυτή δεν θα διάρκεια.

Σε κάθε περίπτωση, όπως αναφέρουν οι ίδιες πηγές, μια διαφορετική εικόνα στην αγορά προμήθειας θα δούμε με την διείσδυση των έξυπνων μετρητών και την προώθηση της απόκρισης-ζήτησης, καθώς αυτά θα δώσουν μεγαλύτερες δυνατότητες στους καταναλωτές και κατά συνέπεια θα δημιουργήσουν νέες ανάγκες αλλά και περιθώρια δράσης για τους προμηθευτές.

πηγή: news247.gr